Det skete der med kviklånene efter den nye lov

Den 1. juli 2020 trådte en ny lov i kraft, der skulle give et opgør med kviklån. Se her hvad der er sket med kviklånene.

Det er slut med dyre kviklån med renter på over 700%. Det var i hvert fald meningen med kviklånpakken, der netop er trådt i kraft. Men kviklånfirmaerne har før været kreative til at finde et smuthul i loven, så de kunne fortsætte deres forretning.

Jeg vil derfor gerne undersøge hvad der er sket med kviklånene efter den nye lov. Resultatet kan du se løbende på denne side.

- Vivus udbød før kviklån med ÅOP over 700%. Nu tilbyder de lån til ÅOP på 24,9% – nøjagtig under grænsen på 25% så de stadigvæk kan markedsføre lånene.

- Ferratum har nu lån med ÅOP på 34,99%, så de overholder reglerne, men nu ikke må markedsføre lånene.

- Simbo tilbyder nu lån til ÅOP på 24,9%, så de stadigvæk kan markedsføre.

- Kronelån tilbyder nu en ÅOP på 24,9% ligesom deres søsterfirma.

- Kassekreditten er nu lukket efter de nye regler.

- Minifinans tilbyder nu kreditter med ÅOP op til 24,93%.

- GoKredit er nu lukket.

- Folkelånet har nu en ÅOP op til 24,93%.

- Tandolån (tidligere Aurora lån) har nu en ÅOP op til 24,99%.

- LendOn er nu lukket.

- Turbolån er nu lukket.

- Zaplo er nu lukket.

Som det ses har flere kviklånudbydere valgt at lukke, fordi de nu ikke længere kan tage de høje ågerrenter. Andre har sat deres ÅOP ned, så de lige nøjatig ligger under 25%. Dette gør at de kan tage en maksimal ÅOP og så samtidig også må reklamere for lånene.

Interessant er det at Ferratum har valgt at lægge deres ÅOP på lige under 35%, dvs. over de 25% som er grænsen for markedsføring af kviklån.

Ifølge Erhvervsministeriet betyder det at de ikke må markedsføre nogen forbrugslån overhovedet:

“Med loven indføres et markedsføringsforbud, der betyder, at virksomheder, der udbyder lån med en ÅOP over 25 pct., ikke må markedsføre nogen forbrugslån overhovedet. Det bliver dermed forbudt at reklamere for de dyre kviklån i busser og tog. Desuden indføres et forbud mod markedsføring af kviklån på TV i sammenhæng med spil og gambling.“

Kilde: Erhvervsministeriet

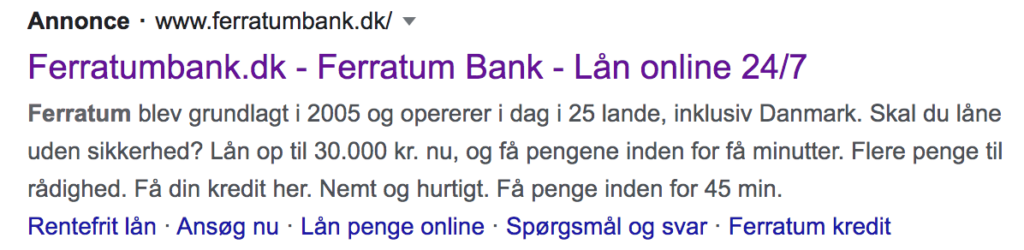

Alligevel ses der stadigvæk Ferratum reklamer på Google (set 21. juli 2020):

Jeg har skrevet til Ferratum, for at gøre dem opmærksomme på dette, i tilfælde af at det er en fejl. Jeg har endnu ikke modtaget noget svar, men vil selvfølgelig offentliggøre det så snart jeg får svar.

Hvis du ser nogle kviklån der ikke overholder de nye regler, er du velkommen til at skrive en kommentar nedenunder.

Det ser da ulovligt ud, det Ferratum gør. Bør det ikke meldes til Forbrugerombudsmanden? Har du fået svar fra dem endnu?

Nej, har ikke fået svar endnu

Ferratum skal man holde sig fra. Det er en udenlandsk bank med adresse i Malta. Hvor meget skat mon de betaler i Danmark? De støvsuger penge ud af danskerne og det danske samfund. Hold jer fra dem!

Hej Ulrik! Du har ret i at de har adresse i Malta, hvilket jeg også har skrevet om tidligere. Det bør dog nævnes, at selvom de har adresse der, fremgår de stadig på listen over virksomheder som Finanstilsynet har tilsyn med. Jeg ved ikke hvor meget skat de betaler i Danmark. Måske andre kan svare på det?